Situațiile întâlnite pe șosea pot fi interpretate de diferiți utilizatori ai drumurilor în moduri diferite. Astfel de dispute, în special dacă daune materiale au fost cauzate ca urmare a incidentului, pot dura mai mult de o lună, făcându-i clar cine este vina. Pentru o soluție rapidă la astfel de probleme, se aplică asigurarea.

În Rusia, există mai multe tipuri de asigurare auto. În articol vom descifra asigurarea de cocă și OSAGO, care este diferența dintre ele, vom explica și cine va beneficia dacă mașina este deteriorată.

conținut

- 1 Ce este OSAGO

- 2 Ce este corpul

- 3 Diferența dintre CASCO și OSAGO

- 4 Plățile evenimentului asigurat

- 5 Termene limită pentru rambursarea de la societatea de asigurări

Ce este OSAGO?

Documentul pe care polițiștii rutieri îl solicită conducătorilor auto, cu excepția permisului de conducere, este o poliță de asigurare. Aceasta este dovada asigurării anuale. OSAGO înseamnă Asigurarea obligatorie de răspundere civilă. Cu șoferul, pot exista situații diferite în care vehiculul său dăunează bunurilor altor persoane. De exemplu, o roată care a zburat va fi rulată într-o vitrină sau într-o parcare atunci când o manevră nereușită poate fi pusă pe mașina altcuiva.

În astfel de situații, societatea de asigurări se va angaja să plătească despăgubiri. Cu toate acestea, trebuie să știți că despăgubirea va fi primită nu de către făptuitor, ci de partea vătămată. Plata va avea loc în detrimentul societății de asigurăriîncheind un acord CTP cu proprietarul mașinii. Vehiculul dvs. va trebui să fie reparat de la sine, nu intră în lista de despăgubiri pentru daune.

Înainte de a afla cum diferă CTPL de CASCO, luați în considerare trei tipuri de polițe de asigurare obligatorii:

- Documentul a fost indicat vehicul specific (TC), care poate fi controlată de orice conducător auto, cu o categorie deschisă pentru astfel de vehicule;

- Documentul indică șofer specificcare are un certificat cu drept de control al acestor vehicule și orice vehicul din această categorie.

- Documentul a fost indicat vehicul specific и lista limitată de persoaneaprobat pentru gestionarea vehiculului.

Politicile CTP au diferențe de cost. Prețul acestora depinde de regiunea în care se efectuează înregistrarea, perioada de timp pentru care se încheie contractul de asigurare, parametrii motorului, precum și numărul de proprietari ai automobilului.

Vă rugăm să rețineți: Există o bună oportunitate de a evalua beneficiile asigurării auto de voluntariat. Dacă sunteți un șofer cu experiență și ordonat, fără un accident pe un OSAGO, atunci când achiziționați o politică CASCO de la INTACH Insurance, puteți obține un avantaj suplimentar pentru o conducere fără probleme pe un OSAGO și puteți salva până la 19%.

Ce este corpul

Asigurări desemnate după tip Hull, este un tip voluntar de contractAceasta este diferența principală dintre CASCO și CTP. Proprietarul, la discreția sa, poate utiliza acest serviciu. Tipul de contract pe bază de voluntariat prevede despăgubiri pentru daunele proprietarului mașinii. În cazurile de asigurare a acestui tip de contract, dezastrele naturale, furturile autovehiculelor, accidentele rutiere etc.

A se vedea, de asemenea, cum să conteste penalizarea pentru parcarea în locul nepotrivit

Numele acestei nave nu este o abreviere. Aceasta este doar o transcriere chirilă a cuvântului spaniol "casco", tradusă ca o cămașă "cască".

La calcularea plății pentru înregistrarea acestei polițe, sunt luați mai mulți indicatori. Acestea includ marca automobilului, anul de fabricație, costul estimat al vehiculului, experiența de conducere a proprietarului mașinii, numărul de conducători auto care pot conduce această mașină și alți factori.

Plățile de asigurare pot avea loc atât ținând seama de uzura mașinii, cât și fără ea. O clauză similară este negociată la momentul încheierii contractului.

Plățile pentru acest tip de contract sunt efectuate în mod regulat, fără prea multe dificultăți din partea asigurătorilor. Dacă a existat vreun obstacol, atunci ar trebui să mergeți imediat la tribunal. Astfel de cazuri sunt aproape întotdeauna rezolvate în favoarea cetățenilor, nu a companiilor.

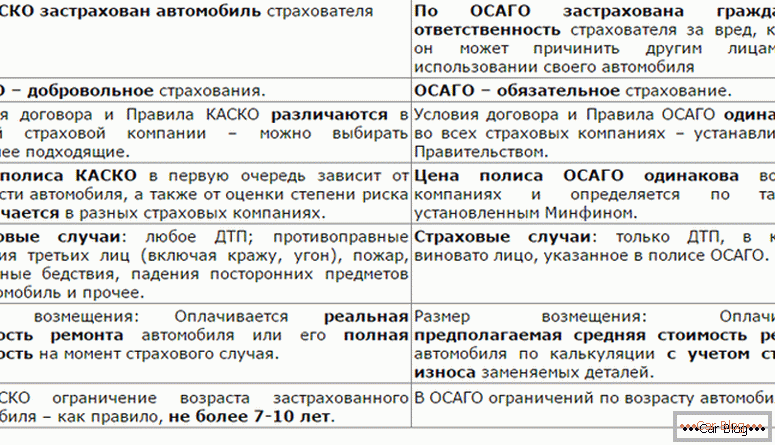

Diferența dintre CASCO și OSAGO

Având o politică de asigurare voluntară nu anulează achiziția de asigurare obligatorie. CTP ar trebui să fie disponibil la conducerea unei mașini. Plata pentru CASCO poate varia de la 1,5% din costul unei mașini la 8%. Cu toate acestea, cu cât este mai mare costul, cu atât este mai mare compensația pe care o puteți aștepta atunci când apare un eveniment asigurat.

Tabel comparativ al CASCO și CTP

Ca serviciu suplimentar, companiile care emite CASCO oferă deseori consultanță juridică gratuită sau posibilitatea de a evacua autovehicule de pe teren. Uneori, o companie poate oferi să folosească o mașină de închiriat până când vehiculul dvs. este deteriorat.

În compensație pentru asigurarea de trup include costul tratamentului deținătorului poliței de asiguraredacă este necesar. Politica CTP prin lege poate compensa numai pagubele pe care le-ați cauzat, dar nu se efectuează plăți pentru a vă restabili vehiculul în baza acestui acord.

Contribuții la evenimentul asigurat

Rambursare maximă posibilă polița de asigurare este de 400 de mii de ruble, spre deosebire de precedentele 160 de mii. O rambursare unică nu poate depăși acest tip pentru acest tip. Cu toate acestea, numărul de compensații în cadrul CTP nu este limitat de contract. În același timp piesele de uzură trebuie să fie de cel puțin 50%anterior a existat un parametru la 80%. Acum pentru piesele care afectează în mod semnificativ siguranța, compensația este calculată fără a lua în considerare coeficientul de uzură.

Vezi și: Datele de inspecție

Conform contractului CASCO, suma plăților este limitată la valoarea maximă specificată în contract. Acest lucru înseamnă că, dacă documentul a fost întocmit, de exemplu, pentru daune de 1 milion de ruble, iar costul de recuperare după primul accident a luat 300 de mii de ruble, atunci cererile de asigurare rămase, în cazul în care acestea apar, pot fi calculate numai din restul de 700 de mii de ruble.

Termene limită pentru rambursarea de la societatea de asigurări

Companiile de asigurări trebuie să plătească despăgubiri pentru daune sau să trimită un vehicul pentru reparații până la 20 de zile lucrătoare, cu excepția sfârșitului de săptămână și a sărbătorilor. Era de 30 de zile. Beneficiarul este acordat la cinci zile după decizia asigurătorului de a contesta suma, dacă există. Numai după cel de-al doilea apel către asigurători, un client nemulțumit are dreptul să se adreseze instanței pentru a soluționa litigiul.

Clientul poate da voluntar companiei de asigurări o creștere a perioadei de reparare auto, dacă este necesar. În acest caz, întreaga responsabilitate pentru obligația de a repara autovehiculul de la stație revine societății de asigurări, iar asigurătorul va fi vina pentru nereușita reparației.